La jurisdicción correntina tiene el máximo puntaje (86 sobre 100 puntos) en cuanto a la presentación de la información exigida por la Ley Federal de Responsabilidad Fiscal. El informe fue elaborado por la Asociación Argentina de Presupuesto y Administración Financiera Pública en base a lo publicado por cada Provincia. Se considera datos presupuestarios, anuales y plurianuales, ejecución, stock de la deuda pública y programas bilaterales de financiamiento, entre otros puntos. “La gestión del gobernador Ricardo Colombi se ha caracterizado por el orden, la transparencia y la previsión fiscal”, destacó el ministro Vaz Torres.

La Provincia de Corrientes lidera el ranking con el más alto cumplimiento en la presentación de la información fiscal a nivel país, en el marco de la Ley Federal de Responsabilidad Fiscal, según se desprende de un informe elaborado por la Asociación Argentina de Presupuesto y Administración Financiera Pública (ASAP).

“La gestión del gobernador Ricardo Colombi se ha caracterizado por el orden, la transparencia y la previsión fiscal; esto nos ha permitido consolidar una estabilidad económica y financiera que permite instrumentar políticas a corto, mediano y largo plazo, con la certeza de que vamos a poder cumplir cada programa para alcanzar los objetivos”, remarcó el ministro de Hacienda y Finanzas, Enrique Vaz Torres.

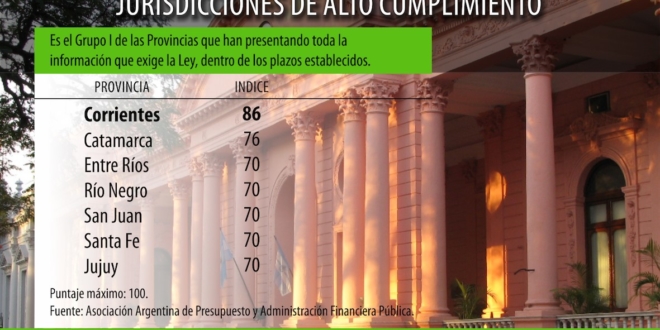

De acuerdo a la información relevada al 31 de marzo de 2017 por la ASAP, fueron las provincias de Corrientes, Catamarca, Entre Ríos, Río Negro, San Juan, Santa Fe y Jujuy, las que ocuparon el primer grupo al que se lo puede definir como de alto cumplimiento, presentando toda la información que exige la Ley, dentro de los plazos establecidos.

Dentro de ellas, se destaca Corrientes exponiendo la información de su Cuenta de Ahorro, Inversión y Financiamiento y la ejecución del gasto por Finalidad y Función a febrero de 2017.

Respecto del informe anterior, se incorporaron a este grupo las provincias de Catamarca y Jujuy. Estas provincias registran mayor información respecto del corte efectuado a marzo de 2016.

“El buen manejo de las cuentas públicas es un capital que ha construido y fortalecido Ricardo Colombi con resultados que no sólo tienen que ver con la coyuntura, sino además posicionando a Corrientes en un contexto mucho mas favorable frente a, por ejemplo, la obtención de financiamiento para profundizar las obras de infraestructura”, señaló el Ministro.

“Sin dudas el correntino valora enormemente el esfuerzo que hemos hecho todos para salir de aquel ciclo negativo en el cual la crisis económica nos llevaba a una crisis social e institucional”, apuntó Vaz Torres y agregó: “Este proyecto garantiza esa estabilidad”.

ÍNDICE DE CUMPLIMIENTO

Tomando como base los mandatos que la Ley Federal de Responsabilidad Fiscal (Ley No 25.917) establece en el artículo 7o para las jurisdicciones provinciales que hubieran adherido a esa norma, la ASAP ha confeccionado un índice de cumplimiento que pondera los diferentes requerimientos establecidos en la misma, de modo de realizar una comparación entre las jurisdicciones.

Se considera así la publicación del Presupuesto (aprobado o prorrogado), las proyecciones del Presupuesto Plurianual, información trimestral de la ejecución presupuestaria (base devengado y base caja), del stock de la deuda pública, incluida la flotante como así́ también los programas bilaterales de financiamiento, y del pago de servicios, detallando el tipo de acreedor.

El monitoreo se realiza semestralmente al finalizar los meses de marzo y septiembre, bajo el criterio de búsqueda en sitios web razonablemente accesibles.

Las jurisdicciones que cumplen con la totalidad de lo establecido en la Ley Federal de Responsabilidad Fiscal pueden tener un máximo de 100 puntos, siendo Corrientes la provincia con el puntaje más alto, el mayor grado de cumplimiento: 86 puntos. Le siguen a Corrientes, Catamarca con 76 puntos (10 puntos más abajo) y Entre Ríos, Ríos Negro, San Juan, Santa Fe y Jujuy, todas con un puntaje de 70.

LOS DEMÁS GRUPOS

El grupo II está compuesto por la Ciudad Autónoma de Buenos Aires2, Mendoza, Neuquén, Córdoba y Tucumán. En este conjunto, se aprecia un menor compromiso con la totalidad de planillas exigidas por la Ley Federal de Responsabilidad Fiscal, aunque presentan al menos el Presupuesto 2017 y la Ejecución de la Cuenta Ahorro Inversión Financiamiento de la Administración Pública Provincial a diciembre de 2016, o la totalidad de las planillas exigidas por la Ley a septiembre de 2016.

Las jurisdicciones que mejoraron el desempeño respecto al semestre pasado son La Ciudad Autónoma de Buenos Aires, Mendoza y Tucumán. Esta última fue la que mostró el mayor progreso, al avanzar desde el último grupo (el de menor cumplimiento respecto a la Ley de Responsabilidad Fiscal). Mientras que Neuquén y Córdoba bajaron la cantidad de información disponible si se compara contra los informes de septiembre y marzo de 2016.

El tercer conjunto incluye a las provincias de Santiago del Estero, La Rioja, Salta, Buenos Aires, Tierra del Fuego, Formosa, Chubut, Misiones y Santa Cruz, y se caracteriza por incluir al menos el Presupuesto 2017 y alguna otra información con no más de dos trimestres de retraso. La particularidad de este grupo es el cumplimiento parcial de la Ley sin respetar los plazos establecidos.

El último grupo está formado por las jurisdicciones con información incompleta o que como mínimo publican el Presupuesto 2017. Ellas son: La Pampa, San Luis y Chaco. Este comportamiento es usual para las dos provincias que no adhirieron a la Ley de Responsabilidad Fiscal desde sus comienzos, La Pampa y San Luis, ya que desde que se realiza este seguimiento presentan un comportamiento similar.